新闻动态

开云体育风电场的建立逐渐从陆地向海上拓展-亚傅体育app官网入口下载

(原标题:预思2024:《2024年中国海优势电行业全景图谱》(附市集供需情况、竞争款式及发展远景等))

行业主要上市公司:上海电气(601727)、金风科技(002202)、明阳智能(601615)、湘电风能(600416)、太原重工(600169)等

本文中枢数据:海优势电产业链;海优势电发展流程;海优势电代表性企业散布;海优势电竞争力分析

产业或然

1、界说

海优势电是指在潮间带、近海海域等主要区域建立风力发电场,将风能调度为电能,是一种使用离岸风力动力的方式。中国东部沿海的海上可开荒风能资源约达7.5亿千瓦,不仅资源后劲庞杂且开荒应用市集条款精好意思,仅仅由于中国沿海正常受到台风影响,建立条款较海外更为复杂。咫尺由于中国陆地可开荒的风能资源越来越少,风电场的建立逐渐从陆地向海上拓展。海优势电行业不错按入手方式、场所海域水深和装置款式隔离。

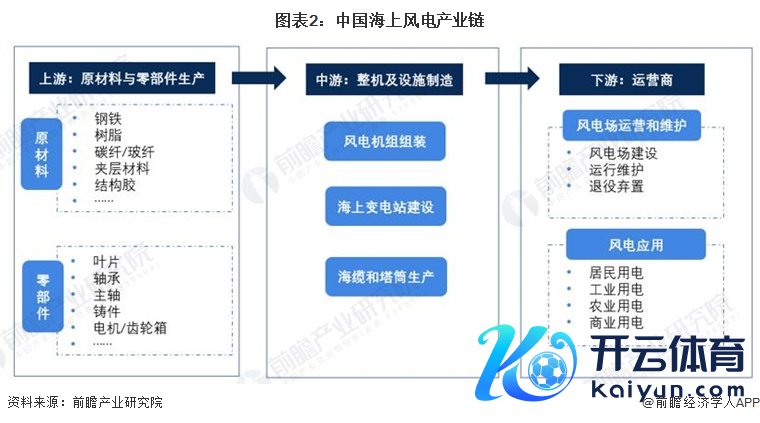

2、产业链判辨:产业链条长

海优势电产业链分为三部分:上游原材料和零部件厂商、中游整机及顺次制造商、下流运营商。上游要道原材料及零部件有叶片、轴承、铸件、主轴、环氧树脂和其他零部件(包括风电搭架、变流器、发电机、反转支承、机舱罩、主控系统、法兰等)。中游整机及顺次制造风电机组拼装和海上变电站建立,以及海缆和塔筒的分娩。整机制造集成要道部件成完好风力发电机组,塔筒普及机组高度以捕捉风力,海缆则调处电网。下流主要为风电场运营和爱戴以及风电开荒建立完成后,电力将用于住户用电、工业用电、农业用电、交易用电等多个边界。

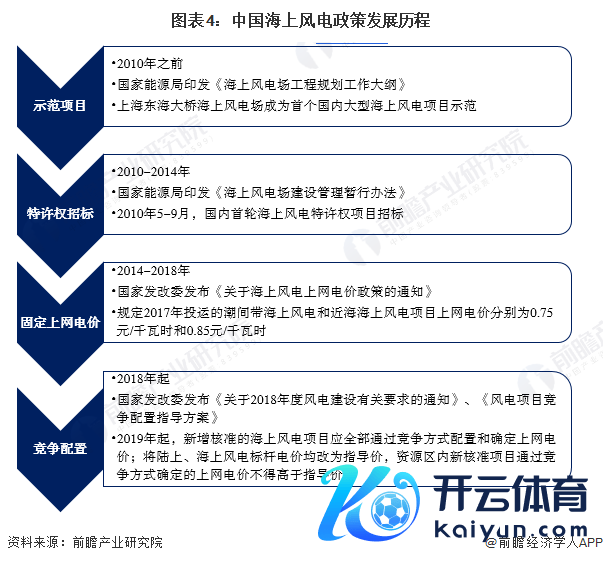

产业发展流程:处在“十四五”转型时刻

我国海优势电行业的发展和建立全体以战略为依托,因此前瞻通过战略角度分析中国海优势电行业的发展流程。我国海优势电共履历了四个阶段流程:从示范技俩阶段到特准权招标,再到固定上网电价阶段,临了到达了竞争成就阶段。2018年5月,国度发改委发布《对于2018年度风电建立相关要求的见告》《风电技俩竞争成就引导决策》;2019年5月,国度发改委发布《对于完善风电上网电价战略的见告》。这些战略齐指出“从2019年起,新增核准的海优势电技俩应一齐通过竞争方式成就和细目上网电价;将陆上、海优势电标杆电价均改为引导价,资源区内新核准技俩通过竞争方式细见地上网电价不得高于引导价。”

产业战略布景:战略加握,普及工夫水平

2019-2024年以来,国务院、国度发改委、商务部等多部门齐连续印发了赞助、范例海优势电行业的发展战略,本色波及裁减风电技俩工程造价、鼓舞风电基地建立、绿色低碳转型和平价上网等战略本色。

自“十四五”以来,我国海优势电行业相关国度战略密集出台,除国度财政补贴全面罢手除外,《加速电力装备绿色低碳转变发展行为筹画》《“十四五”可再灵活力发展计较》《“十四五”动力边界科技转变计较》等多项战略计较均强调要要点发展深切海、飘摇式海优势电装备等,全体来看,普及工夫水平是“十四五”时代我国海优势电行业发展的主要标的。

产业发展近况

1、 中国海优势电行业供给强健:资源丰富,工夫训练,战略赞助

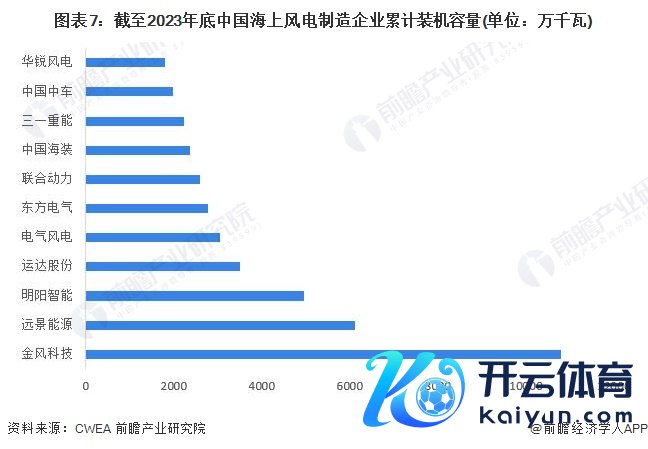

从我国现时海优势电整机制造市集来看,字据中国风能协会CWEA的数据,2023年,中国风电市集有新增装机的整机制造企业共15家,新增装机容量7937万千瓦,其中,海优势电累计装机容量卓绝3000万千瓦的整机企业有金风科技、远景动力、明阳智能、运达股份和电气风电5家企业,统共容量近3亿千瓦,占海上累计装机容量的59.8%。

2、中国海优势电需求激增:清洁动力战略鼓舞下的市集延迟

字据CWEA统计,截止2023年底,我国海优势电市集有新增装机的开荒企业近200家,累计达近300家企业。其中,累计装机容量达到3000万千瓦以上共4家,分别为国能投、国电投、华能集团和大唐集团。

3、中国海优势电价钱稳步下跌:资本下跌与战略赞助下的市集竞争力普及

跟着风电机组建立资本的握续下跌,我国风力发电资本已降至较低水平,咫尺在对应上网电价0.45-0.50元/度的资源区,风力发电的度电资本约0.2元,探求时代用度、财富减值以及所得税等身分的宽裕资本约0.30-0.35元/度。三峡新动力主营风电、水电和光伏发电,其中2023年风电平均上网电价为0.49元/度,毛利率达到56.94%,对应度电资本约0.15元;节能风电主营风力发电,2023年平均上网电价为 0.49元/度,毛利率为53.64%,对应度电资本为0.20元,电价呈下跌趋势。

产业竞争款式

1、区域竞争

中国海优势电行业的代表性企业主要汇注在沿海经济发达地区,尤其是广东省、山东省、浙江省和江苏省,这些地区不仅领有丰富的海优势力资源和地舆位置优势,并且市集需求繁华,战略赞助力度大,产业链发展训练,酿成了显着的区域汇注趋势。

2、企业竞争

我国15家整机制造代表性企业中,有6家企业新增装机容量卓绝5000万千瓦。金风科技在海优势电边界具有显耀布局和工夫转变,远景动力以其深切海市集适用的智能风机展现竞争力;运达股份在陆优势电市集推崇强健,海优势电业务起步较晚但发展连忙;明阳智能在海优势电市集占据率先地位,尽管濒临事迹波动;三一重能以工夫转变和资本截止为优势,负责挫折海优势电市集;东方电气凭借10兆瓦海优势电机组填补工夫空缺,鼓舞产业链工夫跳跃。全体来看,这些企业通过不断的工夫转变和市集拓展,展现了在海优势电边界的强健竞争力和发展后劲。

产业发展远景及趋势预测

1、累计装机容量握续增长

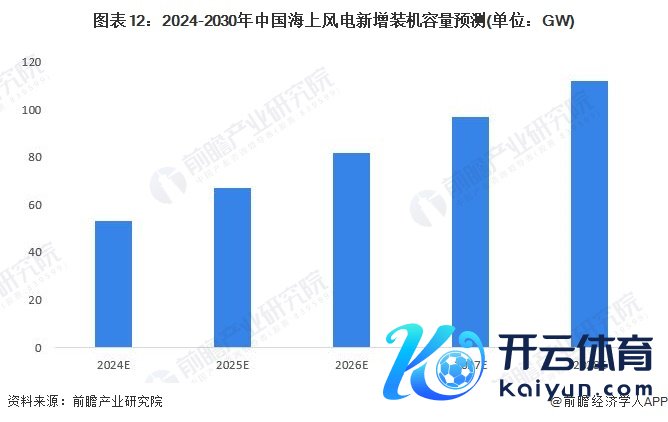

海优势电是可再灵活力发展的紧顺次域之一,具有风资源丰富、可应用小时数高、不占用地皮以及合适大边界开荒等特质伙同各省市“十四五”海优势电开荒指标与GWEC预测,瞻望2028年中国海优势电装机容量将卓绝112GW。

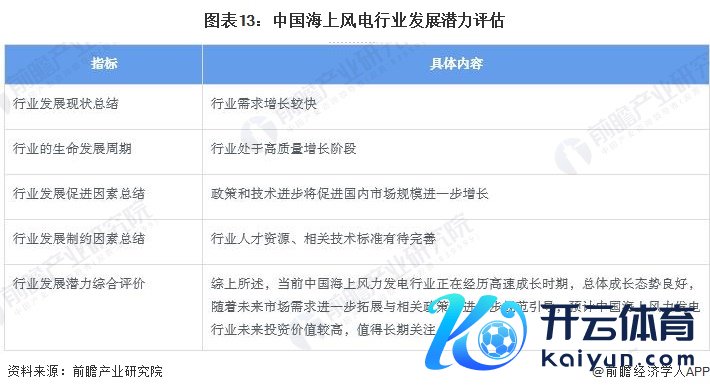

2、中国海优势电行业发展后劲大

中国海优势电行业具有庞杂的发展后劲,这获利于其丰富的海优势力资源、政府对清洁动力的轻松赞助、工夫跳跃带来的资本下跌、以及对竣事碳中庸指标的弥留需求,这些身分共同鼓舞海优势电成为动力结构转型的紧要力量,瞻望将来几年将连接保握快速增长态势。

3、海优势电向绿色智能化发展

海优势电行动清洁动力的紧要构成部分,正朝着绿色智能化的标的发展,这主要体当今通过工夫转变竣事风电机组的大型化和高效化,提高发电驱散和裁减资本;应用智能化处置系统对风电场进行及时监控和爱戴,优化风能资源的应用;同期,伙同数字化工夫,竣事风电技俩的想象、建立、运营全生命周期的智能化处置,减少环境影响,普及产业的可握续发展才气。